di Lucia Izzo - La Certificazione Unica 2019 (CU) è il modello utilizzato dai sostituti d'imposta per attestare i redditi di lavoro dipendente, equiparati e assimilati, i redditi di lavoro autonomo, provvigioni e redditi diversi.

Inoltre, anche l'INPS utilizza il modello di Certificazione Unica (CU) per certificare, ai titolari di prestazioni pensionistiche, previdenziali, assistenziali e a sostegno del reddito, gli emolumenti corrisposti nell'anno d'imposta di riferimento.

La Certificazione Unica conterrà anche i dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi, le somme corrisposte a titolo di indennità di esproprio, altre indennità e interessi nonché i dati relativi alle locazioni brevi.

- CU 2019: trasmissione e consegna

- Certificazione Unica 2019: le scadenze

- CU 2019: modello, software e istruzioni

- Certificazione Unica 2019: le novità

CU 2019: trasmissione e consegna

La Certificazione Unica 2019 deve essere consegnata al contribuente, in duplice copia, dai sostituti d'imposta o enti eroganti e dagli enti pubblici o privati che erogano trattamenti pensionistici.

È facoltà del sostituto d'imposta trasmettere al contribuente la certificazione in formato elettronico, purché sia garantita allo stesso la possibilità di entrare nella disponibilità della medesima e di poterla materializzare per i successivi adempimenti.

Tale modalità di consegna, pertanto, potrà essere utilizzata solo nei confronti di quanti siano dotati degli strumenti necessari per ricevere e stampare la certificazione rilasciata per via elettronica mentre deve essere esclusa, a titolo di esempio, nelle ipotesi in cui il sostituto sia tenuto a rilasciare agli eredi la certificazione relativa al soggetto deceduto ovvero quando il dipendente abbia cessato il rapporto di lavoro.

Resta, dunque, in capo al sostituto d'imposta l'onere di accertarsi che ciascun soggetto si trovi nelle condizioni di ricevere in via elettronica la certificazione, provvedendo, diversamente, alla consegna in forma cartacea.

Certificazione Unica 2019: le scadenze

La Certificazione unica va rilasciata al percettore delle somme, utilizzando il modello "sintetico" entro il 31 marzo mentre la trasmissione all'Agenzia delle Entrate, utilizzando il modello "ordinario", deve essere effettuata entro il 7 marzo, in via telematica.

Si precisa che la trasmissione telematica delle certificazioni uniche contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione dei redditi precompilata, può avvenire entro il termine di presentazione della dichiarazione dei sostituti d'imposta (modello 770) ovvero entro il 31 ottobre 2019.

I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo

CU 2019: modello, software e istruzioni

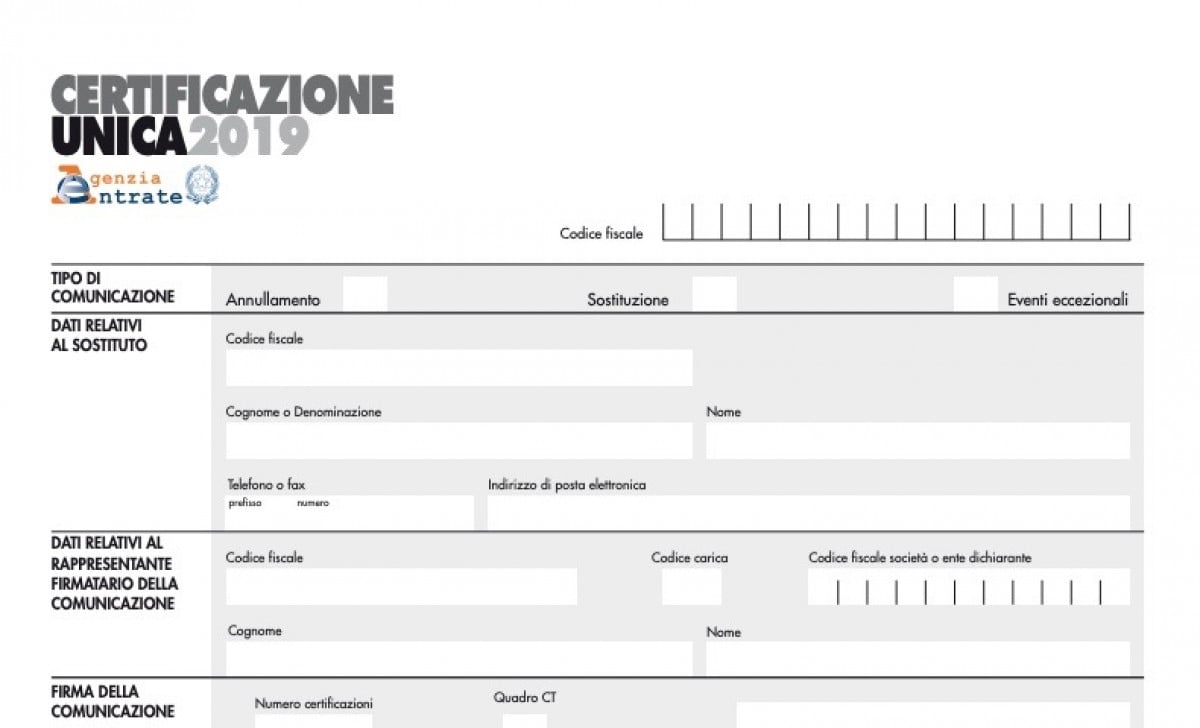

Con il provvedimento Prot. n. 10664/2019 del 15 gennaio 2019, l'Agenzia delle Entrate ha approvato la Certificazione Unica "CU 2019", relativa all'anno 2018, unitamente alle istruzioni di compilazione, nonché il frontespizio per la trasmissione telematica e del quadro CT con le relative istruzioni.

Le Entrate hanno diffuso sul loro sito internet, sia il modello ordinario che quello sintetico di CU per il 2019, fornendo altresì le istruzioni necessarie per la compilazione.

Inoltre, sul sito è possibile anche trovare i software di compilazione e controllo: il primo ha lo scopo di predisporre la CU, mentre il secondo, attraverso un confronto tra i dati e le indicazioni contenute nelle specifiche tecniche, rileverà eventuali anomalie.

Certificazione Unica 2019: le novità

La nuova Certificazione per il 2019 recepisce alcune novità introdotte a partire da quest'anno. Tra queste emerge la previsione del credito d'imposta annuo che viene riconosciuto dall'INPS ai beneficiari dell'Ape volontario.

Viene, inoltre, introdotta la nuova sezione "Particolari tipologie reddituali" che è volta a individuare redditi per i quali è previsto un inquadramento fiscale non sempre coincidente con quello previdenziale. Da quest'anno è stato previsto un elenco dettagliato di particolari redditi.

Ancora, è presente una sezione per le locazioni c.d. brevi, ovvero i contratti di locazione di unità immobiliari ad uso abitativo di durata non superiore a 30 giorni per le quali è stato introdotto un particolare regime fiscale dal D.L. 50/2017 (conv. in L. n. 96/2017).