- Quando va messa la marca da bollo su fattura

- Chi paga la marca da bollo

- Annullamento della marca da bollo

- Sanzioni per chi non paga la marca da bollo

Quando va messa la marca da bollo su fattura

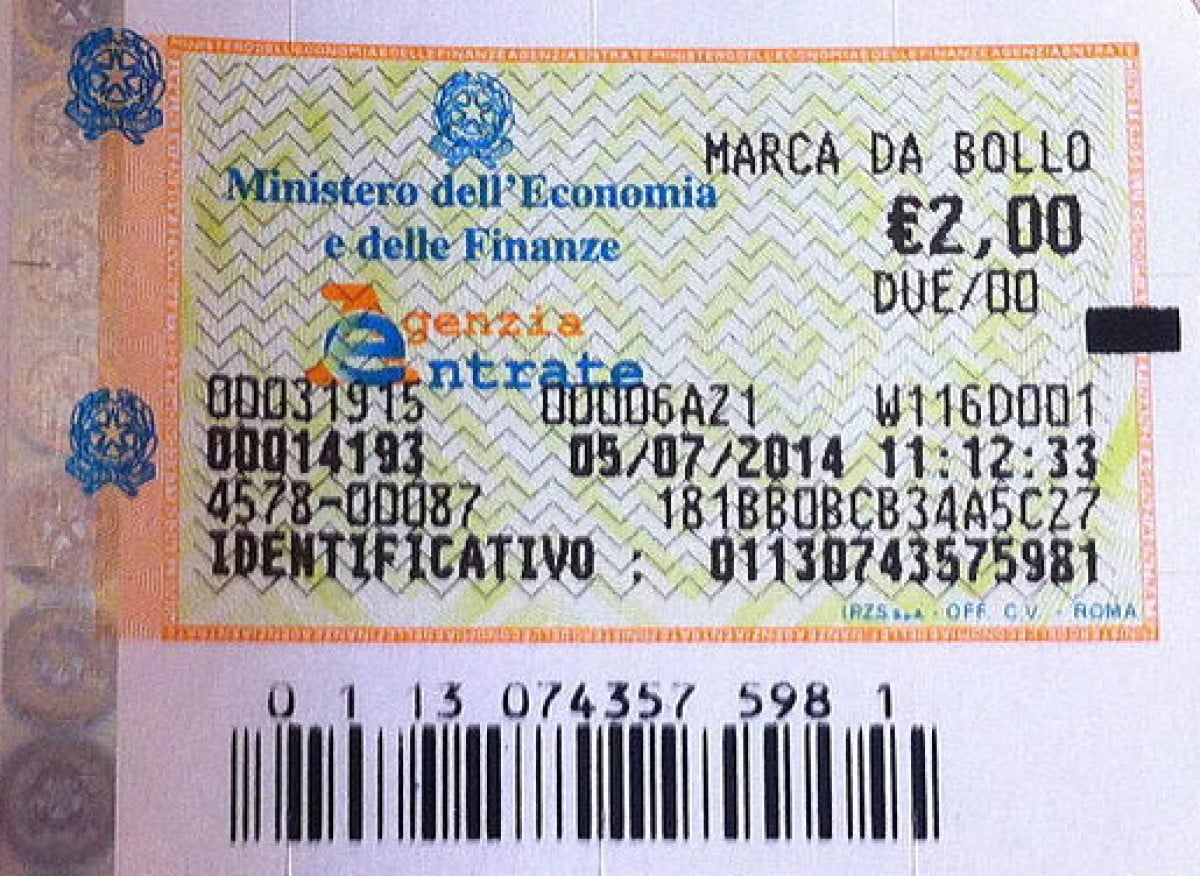

La marca da bollo è un contrassegno che attesta il pagamento dell'imposta di bollo, il cui importo, per le fatture, è sempre pari a 2 euro.

La regola generale prevede che la stessa vada apposta sulle fatture di importo superiore a 77,47 euro. A ben vedere, tuttavia, se le fatture di importo inferiore sono sempre esonerate dal pagamento dell'imposta di bollo, in alcuni casi anche quelle di importo superiore non scontano tale tributo.

In forza del principio di alternatività tra il bollo e l'IVA, le fatture che prevedono l'addebito dell'IVA non sono mai assoggettate all'imposta di bollo, con la conseguenza che la marca va apposta solo sulle fatture relative a operazioni che non prevedono l'addebito dell'IVA e il cui importo supera i 77,47 euro.

Si pensi, tra tutte, alle fatture emesse dai professionisti che si trovano nel regime dei minimi o nel regime forfettario.

Chi paga la marca da bollo

La marca da bollo è di norma apposta sulla fattura dal professionista, il quale, tuttavia, ne addebita il costo al cliente, che è quindi il soggetto che effettivamente la paga.

Tuttavia, l'omesso versamento dell'imposta di bollo, così come le relative sanzioni, sono a carico di entrambe le parti, che ne rispondono in solido.

Sul punto va precisato quindi che chi riceve una fattura priva della marca da bollo può regolarizzare la propria posizione recandosi entro 15 giorni presso l'Agenzia delle entrate per pagare l'imposta.

Annullamento della marca da bollo

Per evitare che una marca da bollo correttamente apposta venga prelevata per riutilizzarla su di un altro documento è buona norma annullarla, ovverosia perforarla, firmarla o timbrarla.

In tal modo, si ha la certezza che il contrassegno resti lì dove è stato applicato.

Sanzioni per chi non paga la marca da bollo

Le sanzioni previste per la marca da bollo omessa possono essere pari al doppio o al quinto dell'imposta evasa e, quindi, arrivano a massimo 10 euro per ciascuna omissione.

Le stesse conseguenze sono previste in caso di utilizzo di una marca da bollo con data successiva a quella della fattura sulla quale è apposta.