di Annamaria Villafrate - La marca da bollo serve per assolvere al pagamento della relativa imposta nei casi previsti dalla legge. Essa deve essere apposta sin dal momento in cui si forma l'atto o in caso d'uso. Per quanto riguarda il contratto di locazione esso, oltre a dover essere registrato, deve assolvere all'obbligo del bollo, che non è previsto nel caso si sia optato per il regime della cedolare secca. Per quanto riguarda invece la ricevuta di pagamento del canone di locazione essa deve essere rilasciata se è il conduttore a richiederlo. Una volta emessa la ricevuta è soggetta al pagamento dell'imposta di bollo, che se non assolta deve essere pagata solidalmente da entrambe le parti, a mano che il conduttore non provveda al pagamento entro 15 giorni senza interessi e spese.

Indice:

- Cos'è la marca da bollo

- Adempimento dell'imposta di bollo

- Imposta di bollo e contratto di locazione

- Ricevuta di pagamento del canone di locazione

- Marca da bollo sulla ricevuta di pagamento

Cos'è la marca da bollo

La marca da bollo è una sorta di francobollo che viene apposto su determinati documenti, al fine di assolvere all'obbligo del pagamento dell'imposta di bollo previsto dalla legge. L'imposta di bollo infatti è prevista per determinati atti e documenti dal d.P.R n. 642/ 1972 il cui art. 1 prevede infatti che "Sono soggetti all'imposta di bollo gli atti, i documenti e i registri indicati nell'annessa tariffa", mentre l'art 2 elenca gli atti soggetti all'imposta di bollo sin dall'origine o in caso d'uso.

Adempimento dell'imposta di bollo

Per quanto riguarda l'assolvimento dell'obbligo di pagamento dell'imposta di bollo l'art 3 prevede che essa si può corrispondere:

- pagando l'imposta a un intermediario convenzionato con l'Agenzia Entrate, che rilascia, con modalità telematiche, apposito contrassegno;

- virtualmente, pagando l'imposta all'ufficio dell'Agenzia Entrate o ad altri uffici autorizzati o tramite versamento su conto corrente postale.

Imposta di bollo e contratto di locazione

Come anticipato l'imposta deve pagarsi sempre, da quando l'atto è stato formato in relazione ai documenti della prima parte della tariffa allegata al d.P.R. n. 642/72, in caso d'uso per quelli contenuti nella seconda parte. Ora, poiché l'art. 2 prevede che tra i casi d'uso quello in cui i documenti e i registri si presentano all'ufficio per provvedere alla registrazione, per quanto riguarda il contratto di locazione, che è notoriamente un atto che dev'essere registrato, l'imposta di registro e di bollo è prevista nella misura di € 16,00 per ogni foglio, corrispondente in realtà a 4 facciate. Imposte da cui è esonerato chi ha aderito al regime della cedolare secca.

Ricevuta di pagamento del canone di locazione

Nel momento in cui si instaura tra conduttore e locatore un contratto di locazione, chi gode dell'immobile è tenuto a pagare il canone, pagamento a fronte del quale chi concede il bene deve emettere una ricevuta. Questi documenti però non sono obbligatori, ma devono essere rilasciati dal locatore solo se è il conduttore a chiederlo.

A prevederlo è l'art. 1199 c.c. il quale stabilisce che: "Il creditore che riceve il pagamento deve, a richiesta e a spese del debitore, rilasciare quietanza e farne annotazione sul titolo, se questo non è restituito al debitore." Ricevuta che non può essere sostituita dall'attestazione di bonifico ottenuta una volta eseguita l'operazione, in quanto non solo è un dichiarazione che proviene dalla banca e non dal locatore, ma anche perché non prova che è stata ricevuta dal destinatario.

Per questo è sempre conveniente chiedere al locatore il rilascio della ricevuta. Solo così il conduttore può tenere memoria dei pagamenti e della loro regolarità, grazie alla data in cui è stato effettuato il pagamento.

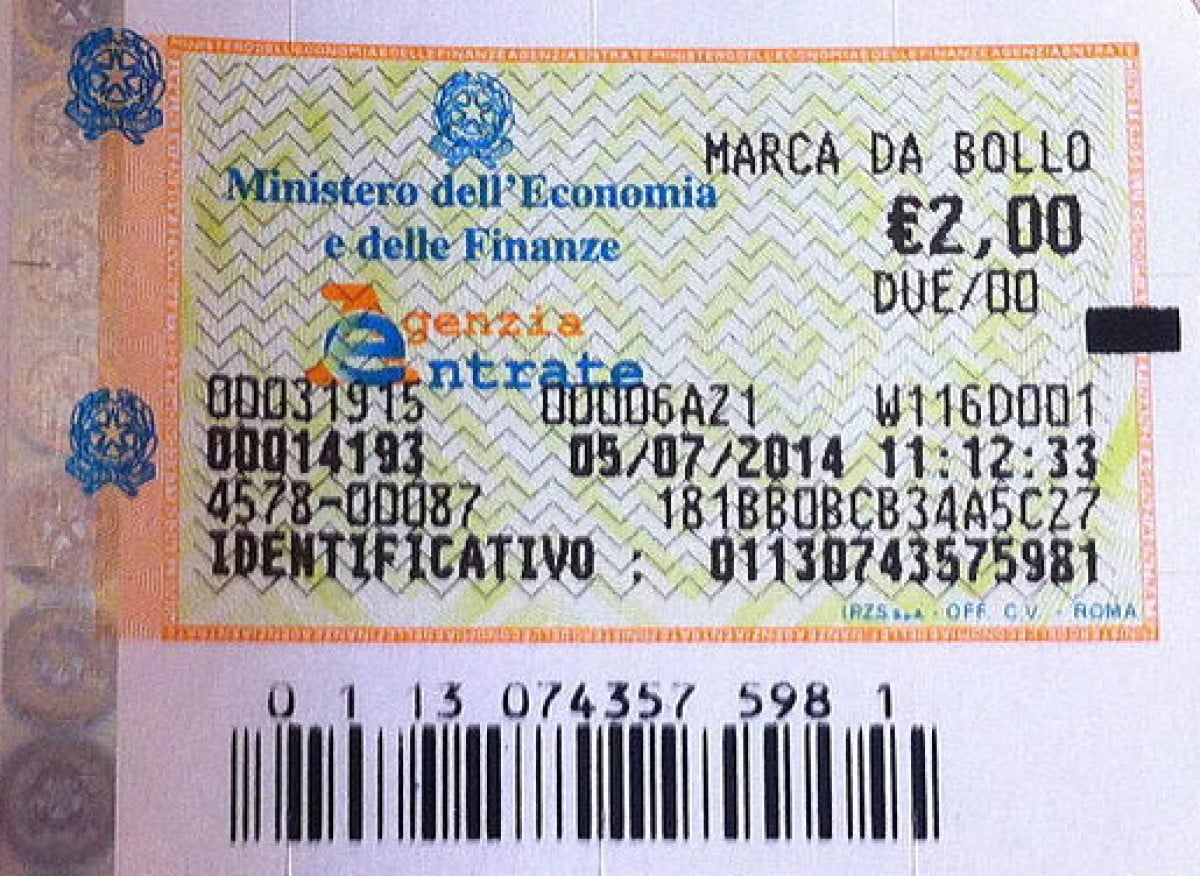

Marca da bollo sulla ricevuta di pagamento

Chiarito che è sempre bene farsi rilasciare la ricevuta di pagamento di ogni singolo canone di locazione, questo documento è soggetto all'imposta di bollo? Si, una volta richiesta e rilasciata sulla ricevuta deve essere apposta la marca da bollo da 2,00 euro.

A sancire questo obbligo è l'art. 13 della parte prima della tariffa allegata al d.P.R n. 642/72, in quanto sono soggette all'imposta di bollo, da quando sono formate le "quietanze rilasciate dal creditore, o da altri per suo conto, a liberazione totale o parziale di una obbligazione pecuniaria: per ogni esemplare."

Questo obbligo, che può essere attribuito al conduttore, può essere adempiuto attraverso contrassegni telematici rilasciati dalle tabaccherie, pagando la cifra corrispondente, che devono essere acquistate prima o nello stesso giorno di rilascio della quietanza di pagamento.

Le parti possono anche accordarsi affinché, al pagamento dell'imposta, provveda il locatore. In questo caso però meglio stabilirlo e siglarlo per iscritto.

Occorre infine precisare che, se la marca da bollo non viene apposta alla ricevuta, conduttore e locatore sono tenuti in solido al pagamento, a meno che, chi ha ricevuto il documento senza la marca, non provveda al pagamento dell'imposta nel termine di 15 giorni presso l'ufficio del registro provvedendo così alla sua regolarizzazione, che prevede il pagamento della sola imposta, senza spese e interessi.

Leggi anche: