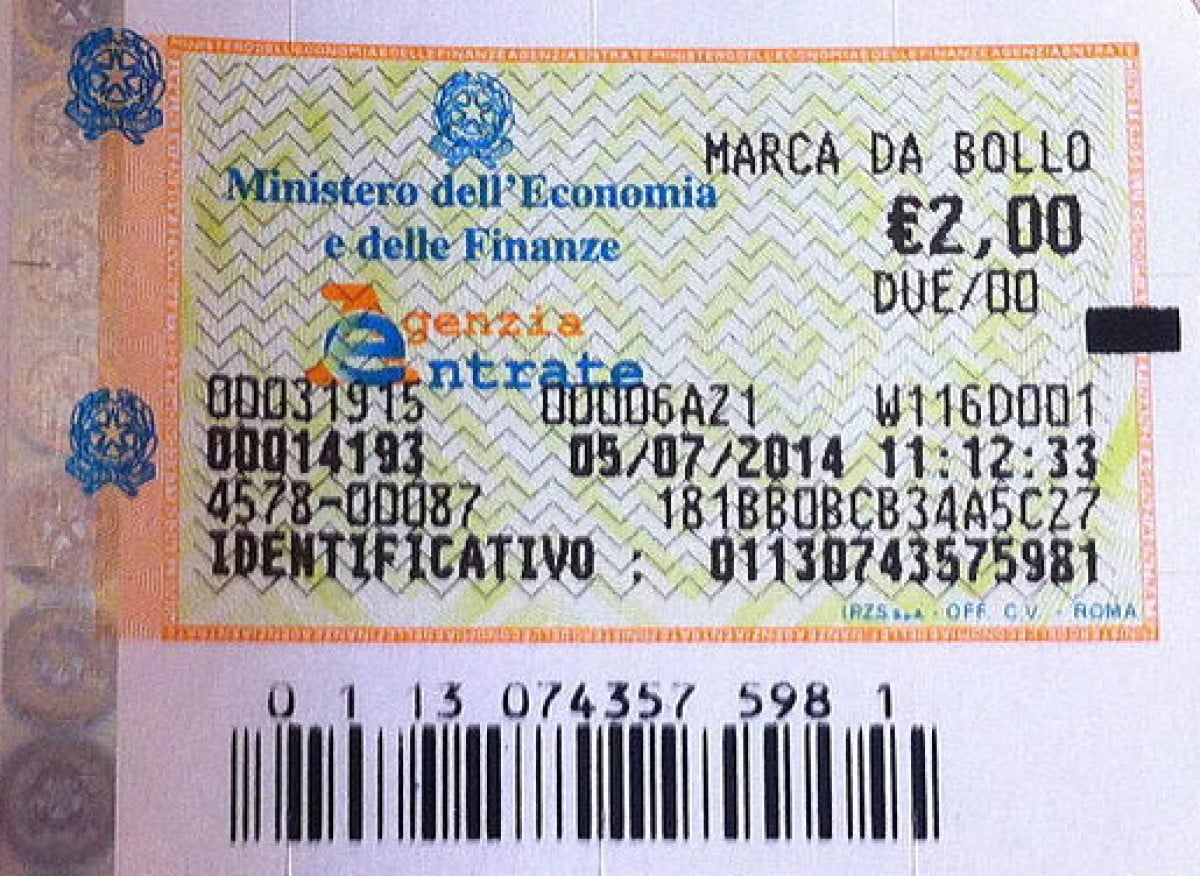

- Marca da bollo: che cos'è

- Quando è dovuta l'imposta di bollo?

- Come si paga la marca da bollo?

- Cosa succede se le marche da bollo sono irreperibili?

- Importi marca da bollo previsti dalla legge

- Chi deve pagare la marca da bollo?

- Come si annulla una marca da bollo?

- Omesso versamento dell'imposta

Marca da bollo: che cos'è

La marca da bollo è un tagliandino che attesta il pagamento dell'imposta di bollo, ovverosia l'imposta che colpisce la ricchezza in occasione di una manifestazione indiretta della capacità contributiva, disciplinata dal DRP 642/1972. Spetta al Ministro delle finanze il compito di determinare forma, valore e caratteri distintivi delle marche da bollo. Una volta apposta sul documento o l'atto che ne è soggetto non si può scrivere o apporre timbri sulla stessa, tranne che per eseguirne l'annullamento.

Oggetto della marca da bollo

La marca da bollo colpisce l'atto che è scritto su carta, per questo si dice che è la relativa imposta è un'imposta cartolare, anche se in realtà non è il materiale a essere colpito dall'imposizione, ma il contenuto degli atti e dei documenti, a prescindere dalla materia che è stata utilizzata per formarli.

Quando è dovuta l'imposta di bollo?

L'imposta di bollo è dovuta:

- fin dall'origine per gli atti, i documenti e i registri indicati nella parte I dell'allegato A del DPR 642/1972 se formati nello Stato;

- in caso d'uso, ossia quando gli atti, i documenti e i registri indicati nella parte II dell'allegato A del DPR 642/1972 sono presentati all'ufficio del registro per la registrazione. In questo caso l'imposta è dovuto nella misura stabilita dalle leggi in vigore nel momento in cui si fa uso dell'atto, del documento o del registro.

Come si paga la marca da bollo?

La marca da bollo si può pagare:

- versando l'importo all'intermediario convenzionato con l'Agenzia delle Entrate, che rilascia apposito contrassegno con modalità telematica;

- in modo virtuale, pagando l'imposta all'ufficio dell'Agenzia delle Entrate, agli altri uffici autorizzati, o tramite versamento su conto corrente postale.

Il DPR 642/1972 all'art. 14 prevede speciali modalità di pagamento come l'applicazione di una speciale impronta apposta da macchine bollatrici, le cui caratteristiche tecniche, i requisiti necessari per l'autorizzazione al loro uso, i termini e le modalità d'applicazione sono stabilite con decreto del Ministro delle Finanze.

Cosa succede se le marche da bollo sono irreperibili?

L'art. 32 del DPR n. 642/1972 stabilisce che in presenza di un'impossibilità oggettiva di procurarsi le marche da bollo, questa circostanza deve essere fatta presente nell'atto che ne ne è soggetto. In questo caso il contribuente può provvedere al pagamento corrispondendo l'imposta direttamente agli uffici del registro o versando l'importo corrispondente su conto corrente postale a questi intestati. La ricevuta di pagamento deve contenere la causale del versamento stesso ed essere allegata all'atto o documento a cui si riferisce.

Importi marca da bollo previsti dalla legge

Il nostro ordinamento prevede attualmente diversi tagli di marca, alcuni d'importo fisso, altri invece calcolati in misura percentuale sull'importo del documento a cui va apposta:

- 2 euro su fatture e ricevute fiscali cartacee o elettroniche d'importo superiore a 77,47€ non soggette a Iva;

- 12 per mille sull'importo della cambiale;

- 16 euro sugli atti societari e notarili e delle pubbliche amministrazioni e sui contratti di locazione che devono essere registrati presso l'Agenzia delle Entrate;

- 32 euro ogni 100 pagine dei libri giornale di imprenditori, società di persone, consorzi, etc.

- 230 euro in sede di compravendita immobiliare.

Chi deve pagare la marca da bollo?

Sono soggetti ad apporre la marca da bollo:

- tutti i soggetti che firmano, ricevono, stipulano o accettano documenti, atti e registri;

- e chi fa uso di un atto, documento o registro.

Atti esonerati dall'imposta di bollo

Non sono soggetti al pagamento dell'imposta di bollo, compresa quindi sotto forma di marca, gli atti legislativi e, a meno che la legge non disponga diversamente, gli atti amministrativi di Stato, Regioni, Province, Comuni e loro consorzi. L'art. 8 della DPR 642/1972 stabilisce infatti che: "Nei rapporti con lo Stato l'imposta di bollo, quando dovuta, e' a carico dell'altra parte, nonostante qualunque patto contrario."

Come si annulla una marca da bollo?

Un marca da bollo si deve "annullare" per impedire che altri la possano utilizzare, anche perché la legge vieta l'utilizzo di marche deteriorate o utilizzate da terzi. L'art 12 del DPR 642/1972 prevede che "L'annullamento delle marche deve avvenire mediante perforazione o apposizione della sottoscrizione di una delle parti o della data o di un timbro parte su ciascuna marca, e parte sul foglio. Per l'annullamento deve essere usato inchiostro o matita copiativa. Sulle marche da bollo non e' consentito scrivere ne' apporre timbri o altre stampigliature tranne che per eseguirne l'annullamento (...)".

Omesso versamento dell'imposta

L'art. 25 del DPR 642/1972 sanziona l'omesso versamento totale o parziale dell'importo dovuto, stabilendo che "Chi non corrisponde, in tutto o in parte, l'imposta di bollo dovuta sin dall'origine è soggetto, oltre al pagamento del tributo, ad una sanzione amministrativa dal cento al cinquecento per cento dell'imposta o della maggiore imposta".

L'omesso versamento, in ogni caso, può essere sempre regolarizzato ai sensi del successivo art. 31, secondo il quale: "Gli atti e i documenti soggetti a bollo, per i quali l'imposta dovuta non sia stata assolta o sia stata assolta in misura insufficiente, debbono essere sempre regolarizzati mediante il pagamento dell'imposta non corrisposta o del supplemento di essa nella misura vigente al momento dell'accertamento della violazione. La regolarizzazione e' eseguita esclusivamente dagli Uffici del registro mediante annotazione sull'atto o documento della sanzione amministrativa riscossa".

Leggi anche la guida Imposta di bollo