di Lucia Izzo - Con l'entrata in vigore della fatturazione elettronica obbligatoria dal 1° gennaio 2019, cambiano le modalità di pagamento delle relative imposte di bollo per quanti vi siano assoggettati. In particolare, il tributo non dovrà più essere calcolato dai contribuenti e versato una volta all'anno, in quanto ci penserà l'Agenzia delle Entrate ogni tre mesi.

Per approfondimenti: La fatturazione elettronica

Lo prevede un decreto firmato lo scorso 28 dicembre dal ministro dell'Economia e delle Finanze, Giovanni Tria, il cui contenuto viene anticipato da un Comunicato Stampa sul sito del MEF.

Pagamento imposta di bollo: la disciplina attuale

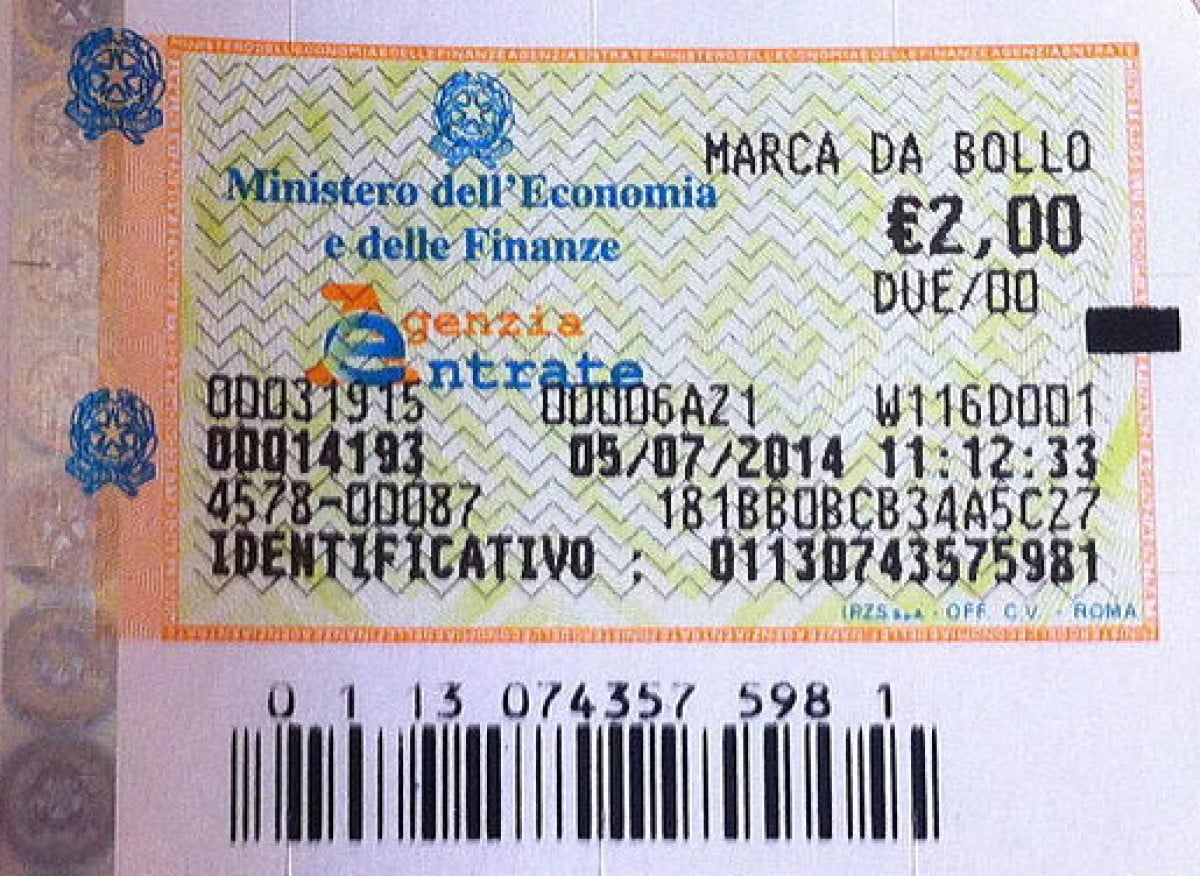

L'imminente avvento della fatturazione elettronica obbligatoria, dunque, avrà importanti conseguenze anche per quanto riguarda le regole di pagamento dell'imposta di bollo sulle fatture. In particolare, si rammenta che le fatture elettroniche, emesse senza addebito o applicazione dell'IVA e di importo superiore ad Euro 77,47, sono soggette a imposta di bollo nella misura di 2,00 euro.

La disciplina attualmente in vigore (art. 6 D.M. 17 giugno 2014) prevede che l'imposta di bollo sui documenti informatici fiscalmente rilevanti, tra cui le fatture, debba essere corrisposta mediante versamento con il modello F24, in un'unica soluzione, entro 120 giorni dalla chiusura dell'esercizio.

L'Agenzia delle Entrate (risoluzione n. 43/2015) ha inoltre chiarito che il predetto termine debba essere riferito all'anno solare, con scadenza il 30 aprile di ogni anno. Inoltre, sempre le norme in vigore finora hanno stabilito che le fatture elettroniche per le quali è obbligatorio l'assolvimento dell'imposta di bollo, inoltre, debbano riportare specifica annotazione di assolvimento dell'imposta.

Imposta di bollo: cosa cambia?

A seguito del decreto firmato dal Ministro Tria, sono introdotte rilevanti modifiche che incidono sulla disciplina sopra descritto.

Per facilitare l'adempimento da parte del contribuente, al termine di ogni trimestre sarà l'Agenzia delle Entrate a rendere noto l'ammontare dovuto sulla base dei dati presenti nelle fatture elettroniche inviate attraverso il Sistema di Interscambio.

In pratica, non saranno più i contribuenti, alla fine dell'anno, a dover calcolare autonomamente l'imposta in base al numero di fatture emesse nel corso dell'anno, ma ci penserà direttamente l'Agenzia delle Entrate. Inoltre, il rilevamento dell'ammontare non avverrà più su base annuale, ma ogni 3 mesi.

Le disposizioni del decreto saranno rivolte alle fatture elettroniche emesse a partire dal 1° gennaio 2019. Grazie ai dati summenzionati, l'Agenzia sarà in grado di mettere a disposizione, sul proprio sito, un servizio che consente agli interessati di pagare l'imposta di bollo.

Sarà possibile procedere al pagamento utilizzando diverse modalità: oltre all'addebito su conto corrente bancario o postale, si potrà anche all'uopo utilizzare il modello F24 precompilato e predisposto dall'Agenzia stessa.