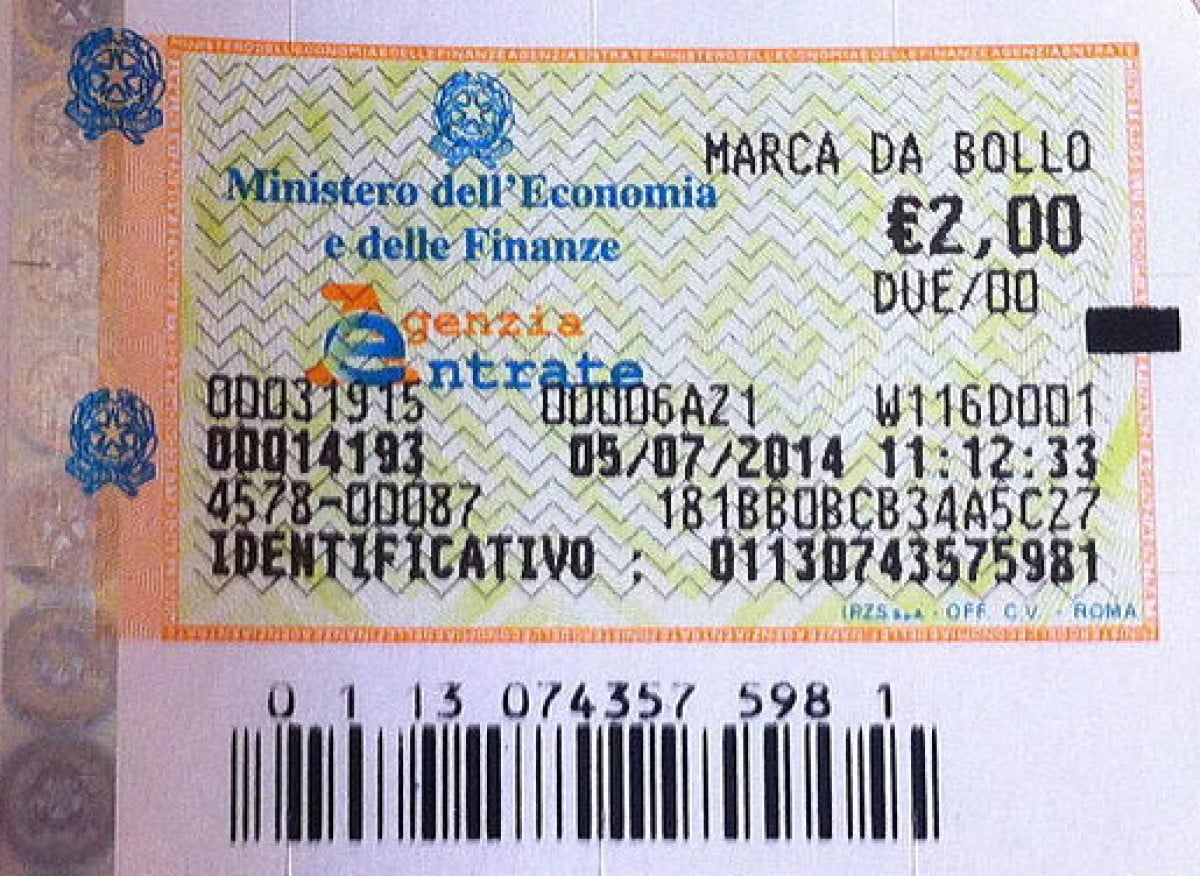

- Marca da bollo su fattura

- Principio di alternatività IVA / bollo

- Su chi grava la marca da bollo

- Sanzioni per marca da bollo omessa

Marca da bollo su fattura

Le fatture di importo superiore a 77,47 euro, nel nostro ordinamento, sono soggette all'imposta di bollo, con la conseguenza che, su di esse, va applicata la marca, dell'importo fisso di 2 euro.

Questo è il principio di carattere generale che tutti i professionisti conoscono ma che, in realtà, deve essere analizzato più nel dettaglio per verificare quando, effettivamente, la marca da bollo va apposta sulla fattura.

Principio di alternatività IVA / bollo

La marca da bollo è una modalità di pagamento dell'imposta di bollo, che è un tributo alternativo all'IVA, con la conseguenza che o si applica l'una o si applica l'altra.

Ciò a livello pratico vuol dire che, a prescindere dal valore, le seguenti fatture sono sempre esenti dall'imposta di bollo:

- fatture che riguardano operazioni soggette a IVA;

- fatture che riguardano operazioni non imponibili relative a esportazioni di merci e a cessioni intracomunitarie di beni;

- fatture soggette a reverse charge;

- fatture relative a cessione di rottami.

Le seguenti fatture, invece, sono soggette a bollo, ma solo se il loro importo supera 77,47 euro:

- fatture relative a operazioni fuori campo IVA per mancanza del presupposto soggettivo, oggettivo o territoriale;

- fatture relative a operazioni esenti da IVA o escluse dalla base imponibile dell'IVA;

- fatture emesse da soggetti che usufruiscono del regime dei minimi o del regime forfettario;

- fatture relative a operazioni non imponibili in quanto effettuate nell'ambito di operazioni assimilate alle esportazioni, servizi internazionali e connessi agli scambi internazionali, cessioni a esportatori abituali.

Su chi grava la marca da bollo

In via generale, il costo della marca da bollo è a carico del cliente, ma del pagamento dell'imposta rispondono entrambe le parti, quindi sia il soggetto che emette la fattura priva di marca da bollo che il soggetto che la riceve.

Quest'ultimo, se si accorge di aver ricevuto una fattura senza marca da bollo, è tenuto a presentarsi presso l'Agenzia delle entrate per il pagamento dell'imposta entro 15 giorni dalla ricezione del documento.

Sanzioni per marca da bollo omessa

L'omissione della marca da bollo, così come l'apposizione sul documento di una marca recante una data successiva a quella della fattura, è punita con una sanzione amministrativa di importo pari al doppio o al quintuplo dell'imposta evasa. La sanzione, quindi, può arrivare sino a massimo 10 euro per ogni marca non apposta o non valida.