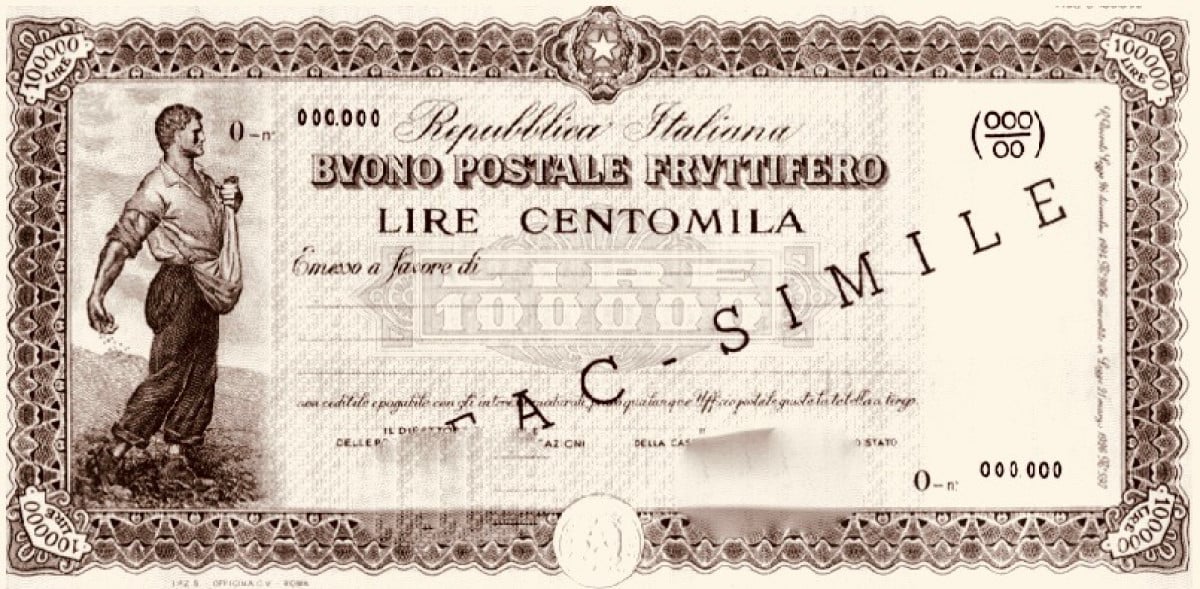

Avv. Felice Raimondo - Ennesima debacle per Poste Italiane in una recente decisione dell'Arbitro Bancario e Finanziario. Il Collegio di Napoli, riunitosi nella seduta del 5/11/2019, ha decretato il diritto del ricorrente a vedersi riconoscere da Poste Italiane la liquidazione di circa 50.000,00 euro, ossia quanto prevedeva un buono fruttifero postale trentennale, serie P (poi diventata Q/P), del valore di 5.000.000,00 di Lire.

- I fatti: rendimento Bfp ordinario trentennale

- Buoni fruttiferi postali: il background giurisprudenziale

- La decisione dell'ABF

- Le conseguenze della decisione sui BFP trentennali

I fatti: rendimento Bfp ordinario trentennale

Nel 1989 veniva emesso in favore del risparmiatore un BFP ordinario trentennale del valore di 5.000.000,00 di Lire, recante sul retro una doppia stampigliatura. La prima, quella originale, prevedeva lo sviluppo dei saggi d'interesse per tutti i trent'anni, la seconda, invece, recava i nuovi saggi d'interesse per i primi vent'anni. Convinto di aver diritto ad una liquidazione di circa € 50.000.00, l'amara sorpresa all'ufficio postale: il rendimento del titolo, secondo Poste Italiane, in realtà era di circa la metà. Il ricorrente, quindi, prima di incassare il dovuto decideva di periziare il proprio BFP e si accorgeva di avere effettivamente diritto al doppio di quanto prospettato da Poste Italiane, giacché il tenore cartaceo del titolo era chiaro: il nuovo timbro aggiornava i saggi solo per i primi vent'anni, tacendo sugli ultimi dieci, ed inoltre successivamente non interveniva nessun decreto ministeriale a modificare i rendimenti. Per questo motivo decideva di adire in via preventiva l'Arbitrato Bancario e Finanziario.

Buoni fruttiferi postali: il background giurisprudenziale

L'annosa questione riguardante i BFP ormai intasa i Tribunali dal 2007, anno della prima sentenza a Sezioni Unite della Corte di Cassazione, la n. 13979. Gli Ermellini, sulla base di un caso analogo, hanno stabilito che in presenza di buoni fruttiferi postali riportanti vecchie stampigliature (ossia vecchie condizioni più favorevoli al cliente) – all'atto dell'emissione già modificate da un precedente decreto ministeriale e poi non aggiornate da altri provvedimenti legislativi – debbano prevalere le condizioni poste a tergo del buono.

Secondo la Cassazione a Sezioni Unite, infatti, sarebbe stato obbligo dell'ufficio postale emittente contrassegnare i buoni da emettere con timbri dai quali desumere il cambiamento di serie o le diverse (perché più sfavorevoli al cliente) condizioni vigenti già in quel determinato momento storico nel caso in cui fossero stati utilizzati, come nel caso in esame, dei moduli vecchi riportanti i vecchi saggi d'interesse.

Appare chiaro che il sottoscrittore era edotto della possibile successiva variabilità del tasso d'interesse, per effetto di un'eventuale posteriore determinazione in tal senso dell'amministrazione pubblica, o doveva comunque presumersi che di ciò fosse edotto, trattandosi di un elemento normativo caratterizzante ormai quel genere di titoli. Ma, secondo gli Ermellini, non può in alcun modo ritenersi che dovesse essere edotto anche del fatto che – già in quel momento – le condizioni dell'emissione erano diverse da quelle che gli venivano prospettate mediante la consegna di titoli così formulati.

La discrepanza tra le prescrizioni ministeriali e quanto indicato sui buoni offerti in sottoscrizione dall'ufficio ai richiedenti può allora rilevare per eventuali profili di responsabilità interna all'amministrazione, ma non può far ritenere che l'accordo negoziale, in cui pur sempre l'operazione di sottoscrizione si sostanzia, abbia avuto ad oggetto un contenuto divergente da quello enunciato dai medesimi buoni.

Com'era presumibile, purtroppo, nel corso degli anni molte vertenze hanno intasato i Tribunali ed in diversi casi il principio di diritto enunciato dalla Cassazione nel 2007, veniva interpretato diversamente anche per ciò che atteneva BFP recanti la doppia stampigliatura ma successivamente modificati in peius con un decreto ministeriale. Per cui la Corte di Cassazione a Sezioni Unite, nuovamente incalzata nel 2019, con la sentenza n. 3963 ha chiarito definitivamente la questione, affermando che, nei casi sopra citati (si faceva riferimento ai titoli cartacei emessi nel 1982 e 1983, modificati in peius dal D.M. del 1986) il riferimento alla sentenza del 2007 è del tutto fuorviante.

In quella controversia, infatti, si discuteva di una fattispecie diversa in cui si trattava di definire la rilevanza del tasso indicato nel fronte dei buoni fruttiferi postali in misura non conforme a quella precedentemente aggiornata dalla PA con un D.M. del 1984. Le Sezioni Unite, in quella controversia, hanno affermato che la discrepanza tra le prescrizioni ministeriali e quanto indicato sui buoni offerti in sottoscrizione, non può far ritenere che l'accordo negoziale, in cui l'operazione di sottoscrizione si sostanzia, abbia un contenuto divergente da quello enunciato dai titoli. La Cassazione nel 2007 non ha affatto affermato la prevalenza in ogni caso del dato testuale portato dai titoli rispetto alle prescrizioni ministeriali intervenute successivamente alla emissione, e ciò evidentemente non avrebbe potuto fare, e anzi ha esplicitamente negato, a fronte dell'inequivoco dato testuale dell'art. 173 del codice postale che prevedeva un meccanismo di integrazione contrattuale, riferibile alla disposizione dell'art. 1339 del codice civile e destinato ad operare, nei termini sopra descritti, per effetto della modifica, da parte della pubblica amministrazione, del tasso di interesse vigente al momento della sottoscrizione del titolo.

Gli Ermellini, inoltre, nella recente pronuncia del 2019 negano che a Poste Italiane possa imputarsi un errato obbligo informativo, giacché non può non rilevarsi come il riferimento alla tabella concernente la revisione dei tassi di interessi non costituisca affatto una parte della modalità di comunicazione all'interessato della intervenuta nuova prescrizione ministeriale. La conoscenza di tale circostanza è affidata dal legislatore alla pubblicazione sulla Gazzetta Ufficiale. La prescrizione della messa a disposizione della tabella integrativa ha la diversa finalità di consentire al risparmiatore di verificare presso l'ufficio postale l'ammontare del proprio credito per interessi all'esito dell'intervenuta variazione, anche ai fini del controllo della regolarità della riscossione e della sua conformità alla normativa vigente al momento della riscossione. E' quindi erroneo ritenere che tale prescrizione costituisca un obbligo informativo dalla cui osservanza dipenda la vincolatività della variazione per il risparmiatore.

La Corte di Cassazione a Sezioni Unite, quindi, afferma come sia ormai consolidato l'orientamento giurisprudenziale che qualifica i buoni fruttiferi postali come titoli di legittimazione, sia pure con diversità di conseguenze quanto agli effetti di tale qualificazione (cfr. Cass. Civ. Sez. I n. 27809 del 16 dicembre 2005, Cass. Civ. Sezioni Unite, citata, n. 13979 del 15 giugno 2007 e Cass. Civ. Sez. I, ordinanza n. 19002 del 31 luglio 2017).

Una simile qualificazione, infatti, giustifica la soggezione dei diritti spettanti ai sottoscrittori dei buoni postali alle variazioni derivanti dalla sopravvenienza dei decreti ministeriali, volti a modificare il tasso degli interessi originariamente previsto, e porta a ritenere che la modificazione trovi ingresso all'interno del contratto mediante una integrazione del suo contenuto ab externo secondo la previsione dell'art. 1339 c.c. Tale ricostruzione, quindi, è incompatibile con l'applicazione della disciplina di tutela dei consumatori che si estrinseca nel meccanismo della sottoscrizione separata delle clausole vessatorie o nella imposizione di obblighi informativi personalizzati cui riconnettere facoltà e diritti intesi a garantire la libera autodeterminazione, nella specie, dei risparmiatori anche nel corso del rapporto.

Ed a conferma di ciò, aggiungono gli Ermellini, il risparmiatore che non intendesse disinvestire, nonostante la sopravvenuta variazione del tasso di interesse, avrebbe ricevuto comunque, al momento dell'esercizio del suo diritto a riscuotere il proprio credito, l'importo degli interessi corrispondenti al tasso indicato nel titolo, sino alla data della variazione. Quindi la variazione del saggio d'interesse, disposta unilateralmente dalla PA, secondo la disciplina applicabile ratione temporís, attribuiva sostanzialmente al risparmiatore il diritto al recesso e tutelava il suo affidamento sull'effettività del suo diritto a percepire gli interessi indicati dal titolo.

La decisione dell'ABF

Nel solco di questi principi giuridici, e torniamo al caso di specie, in data 5/11/2019 l'arbitrato bancario e finanziario accoglieva le doglianze di un ricorrente che faceva affidamento sul tenore letterale del BFP e lamentava il dimezzamento dei saggi d'interesse sulla base della errata interpretazione di Poste Italiane della normativa ed anche delle succitate sentenze a Sezioni Unite della Cassazione.

Secondo il consolidato orientamento dell'Arbitro Bancario Finanziario, che aderisce a quello di legittimità, la scritturazione sul titolo deve prevalere quando questo è stato sottoscritto in epoca posteriore all'emanazione di un provvedimento modificativo delle condizioni indicate sul retro del medesimo.

In tal caso, infatti, si sarebbe ingenerato un legittimo affidamento del sottoscrittore nella volontà dell'emittente di assicurare un tasso di rendimento maggiore di quello previsto dai provvedimenti governativi. Nel caso opposto, devono invece prevalere le determinazioni normative.

L'utilizzo dei moduli cartacei relativi a serie precedenti non osta tuttavia all'applicazione dei criteri di rendimento relativi a serie successivamente istituite, laddove il BFP sia stato correttamente integrato in conformità a quanto previsto dall'art. 5 del D.M. Quanto al lasso temporale successivo alla scadenza ventennale, deve osservarsi come la regolamentazione sopravvenuta di cui al D.M. 13/06/1986 nulla disponga al riguardo, quindi deve considerarsi applicabile la dicitura originariamente apposta sul retro del buono.

Questa interpretazione è ormai dominante presso i vari collegi dell'ABF, che avallano la soluzione più favorevole al cliente, in quanto l'apposizione del secondo timbro sostituisce solamente la regolamentazione dei saggi fino al ventesimo anno, ma non oltre.

Sicché, ad avviso dell'ABF, l'orientamento destinato a valorizzare il legittimo affidamento relativamente al periodo controverso (gli ultimi dieci anni) è più rispettoso della normativa di cui al D.M. del 1986.

Infatti, tale decreto all'art. 5 prevede che:

"Sono, a tutti gli effetti, titoli della nuova serie ordinaria, oltre ai buoni postali fruttiferi contraddistinti con la lettera Q, i cui moduli verranno forniti dal Poligrafico dello Stato, i buoni della precedente serie P emessi dal 1° luglio 1986.

Per questi ultimi verranno apposti, a cura degli uffici postali, due timbri: uno sulla parte anteriore, con la dicitura «serie Q/P», l'altro, sulla parte posteriore, recante la misura dei nuovi tassi."

Per tale ragione è più aderente ai principi di buona fede (artt. 1375 e 1366 c.c.) l'interpretazione secondo la quale il richiamo alla misura dei nuovi saggi debba essere integrale e, dunque, recare il riferimento dei rendimenti anche per gli anni successivi al ventesimo.

Dello stesso avviso plurime precedenti decisioni dell'ABF (Collegio di Napoli, decisione n. 10048/2018, Collegio ABF di Torino, 29 gennaio 2018, n. 2571, la decisione del medesimo Collegio dell'8 maggio 2017, n. 4868; ed ancora Collegio Bologna, 13 febbraio 2018, n. 3621; Collegio di Roma, 21 luglio 2017, n. 8791; Collegio di Milano, 29 giugno 2016, n. 5998).

Ergo alla luce di quanto esposto, nella fattispecie in esame, secondo il recente Collegio di Napoli emerge che l'intermediario non sembra aver diligentemente incorporato nel testo cartolare le complete determinazioni ministeriali relative al rendimento dei titoli (mancando la parte relativa agli ultimi dieci anni), ingenerando nel sottoscrittore l'affidamento in ordine al non mutamento della dicitura apposta sul retro del titolo in relazione ai criteri di rimborso previsti per il periodo successivo al 21° anno.

La domanda quindi viene accolta e l'intermediario resistente dovrà provvedere alla liquidazione degli interessi dal 21° al 30° anno secondo quanto riportato sul retro del BFP.

Le conseguenze della decisione sui BFP trentennali

La decisione in commento conferma il granitico orientamento giurisprudenziale e dell'Arbitrato Bancario e Finanziario relativamente ai BFP trentennali emessi tra il giugno del 1986 e la fine degli anni '80, recanti la doppia stampigliatura in esame.

Ovviamente l'ABF, essendo un organismo di risoluzione stragiudiziale delle vertenze bancarie e finanziarie, non pronuncia decisioni vincolanti. Tuttavia non si può negare la sua autorità e competenza, non a caso la stragrande maggioranza dei ricorsi a favore dei ricorrenti vengono rispettati dalle parti soccombenti, che dunque adempiono, anche per evitare la cattiva pubblicità conseguente l'inadempimento (sul sito dell'ABF c'è una pagina in cui vengono pubblicati gli inadempimenti degli intermediari).

Ciò posto, qualora la parte soccombente non dovesse adempiere nei termini concessi dall'ABF (30 giorni), non si potrà far altro che adire l'autorità giudiziaria per ottenere una sentenza vincolante per entrambe le parti.

Avv. Felice Raimondo

Via Giulio Cesare 65

66054 – Vasto (CH)

Web: www.feliceraimondo.it

Mail: avv.feliceraimondo@gmail.com