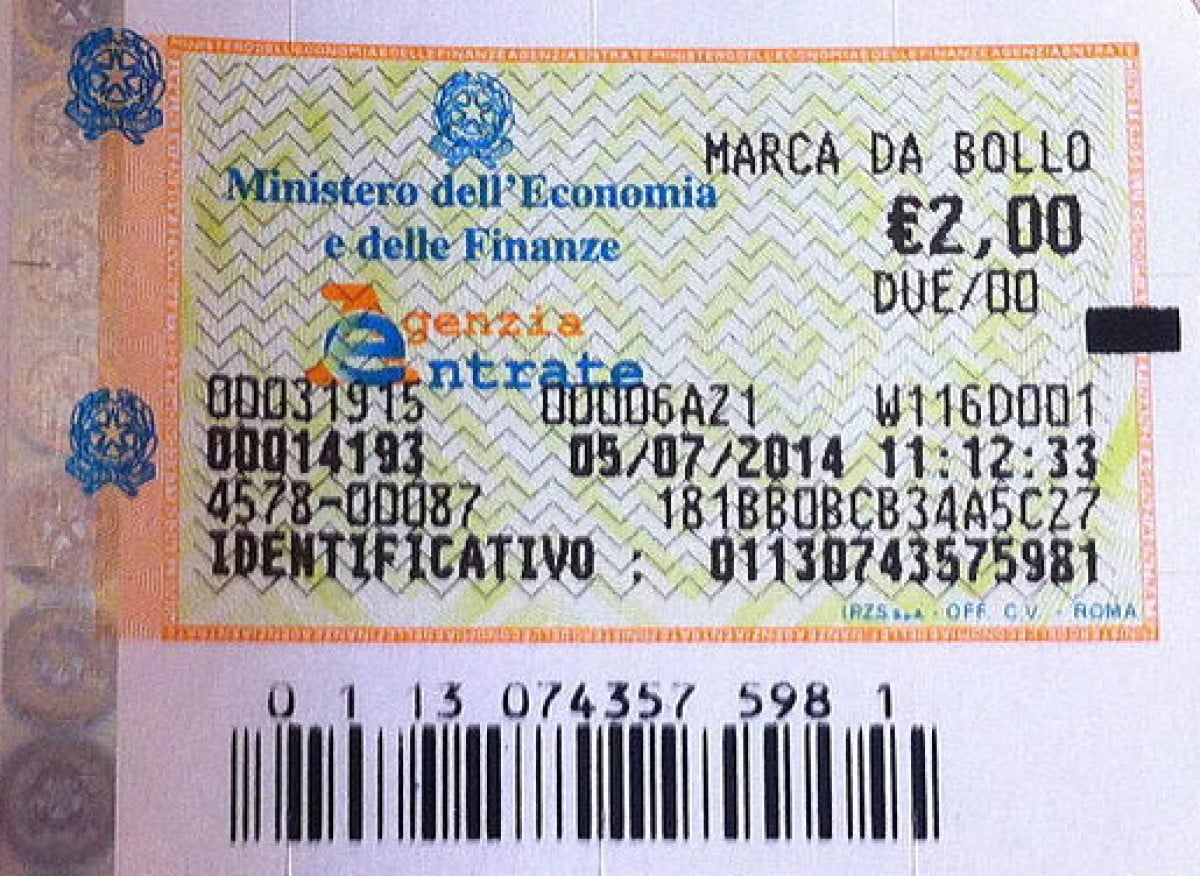

Chi paga l'imposta di bollo

Con la circolare numero 70 del 14 agosto 2002 l'Agenzia delle Entrate ha chiarito che "i certificati richiesti dagli studi legali ad uso notifica atti giudiziari devono ritenersi esenti dall'imposta di bollo, ai sensi dell'articolo 18 del DPR n. 115 del 2002, in quanto trattasi di atti funzionali al procedimento giurisdizionale".

La limitazione dell'esenzione non riguarda la figura professionale ricoperta dal richiedente (nel senso che per l'avvocato il certificato è esente mentre per l'investigatore o chiunque altro il tributo è dovuto).

Ciò che rileva ai fini dell'esenzione è la finalità per la quale è richiesto il certificato e l'esistenza di un procedimento già incardinato.

Quando è dovuta l'imposta di bollo

Cosa significa? Per dirla con parole semplici: inizio una causa e, per questa ragione, pago il contributo unificato. Ho poi bisogno di certificati anagrafici per compiere atti successivi e funzionali a quel procedimento giudiziario. Essi sono esenti perché sarebbe ingiusto pagare due imposte di bollo per lo stesso procedimento (contributo unificato e marca da bollo).

Questo è il punto centrale della questione. Sarebbe limitativo attenersi al significato lessicale delle parole inserite nella norma (e in particolare "studi legali").

Infatti, a nulla rileva che a chiedere i certificati sia l'avvocato piuttosto che la segretaria, il praticante, il collaboratore, l'investigatore o una società di servizi.

Ai fini dell'esenzione rileva la presenza di due condizioni: l'esistenza di un procedimento giudiziario e l'utilizzo dei certificati per compiere atti funzionali e successivi a quel procedimento.

La predetta circolare ha così inteso evitare il pagamento di una doppia imposta quando il procedimento è già esistente e, quindi, quando il bollo sul certificato è già stato pagato attraverso il versamento del contributo unificato che ovviamente assorbe l'imposta di bollo.

Casi pratici

Il rintraccio di testi è certamente attività investigativa e non giudiziaria. In teoria, il certificato potrebbe essere poi utilizzato per instaurare un giudizio. Al momento della sua richiesta, però, questa eventualità è solo ipotetica ed astratta. Inoltre, qualora dovesse concretizzarsi, sarebbe certamente successiva, in quanto il procedimento giudiziario si incardinerebbe dopo la richiesta dei certificati, che non sarebbero quindi utilizzati per instaurare la causa ma solo per il rintraccio dei testi. Vieni quindi a mancare il nesso che rende il certificato funzionale ad un giudizio già esistente. Ragione per cui l'imposta di bollo è dovuta da chiunque chieda certificati per eseguire attività diverse da quelle funzionali a un giudizio già esistente.

Per renderla ancora più semplice: l'avvocato che chiede un certificato per rintracciare una persona alla quale spedire una raccomandata, paga l'imposta di bollo. L'avvocato che, al contrario, chiede un certificato anagrafico per citare un teste (e non per rintracciarlo) non paga l'imposta di bollo.

Una possibile soluzione

Per quanto precede si ritiene che la soluzione non risieda nell'aggiungere la figura dell'investigatore privato a quelle autorizzate ad ottenere certificati anagrafici senza dover pagare l'imposta di bollo, come invece suggerito da qualcuno. Infatti, in assenza di un procedimento giudiziario e di notifiche funzionali allo stesso, neanche l'avvocato è esentato dal versamento dell'imposta. È quindi irrilevante il ruolo ricoperto dal richiedente il certificato e – almeno in questo caso – è inutile fissarsi sulla discriminazione apparentemente esistente tra avvocato e investigatore privato.

Una soluzione potrebbe essere quella di prevedere l'esenzione per tutti quei documenti utili o anche solo prodromici a tutelare un diritto in sede giudiziaria o stragiudiziale, e quindi per ogni attività connessa, preventiva o successiva al procedimento stesso. Così facendo, però, la nebulosità e genericità dell'ipotetico diritto da tutelare creerebbe voragini interpretative all'atto della richiesta del certificato, tali da rendere quasi tutte le richieste potenzialmente esenti dall'imposta di bollo. Si tratterebbe di una svolta epocale e sociale a cui il nostro paese non è probabilmente pronto.

Presidente della Leonardo Intelligence

Tenente dei Carabinieri in congedo

Consigliere per gli Studi Legislativi - Leonardo Intelligence

Analista di intelligence internazionale

Comitato per gli Studi legislativi

Via Fasana 28, 00195 Roma

www.leonardointelligence.it - info@leonardointelligence.it