Giuseppe Titone - Con riferimento all'articolo di Gilda Summaria, comparso sulla pagine Facebook dello Studio Cataldi il 15/06/2015, concernente la donazione indiretta, appare opportuno precisare, a proposito del caso dell'acquisto di un immobile di uno o dei genitori che contestualmente viene intestato al figlio, che pur rimanendo la stessa problematica vi sono due periodi in cui la Cassazione ha seguito differenti orientamenti.

Ci dobbiamo riportare alla sentenza a Sezioni Unite della Cassazione del 1992 (N. 9282/1992) con la quale le Sezioni Unite, in antitesi con la giurisprudenza degli anni '50, sostengono che occorre guardare all'intento del donante, e quindi chiedersi se l'animus donandi di questi sia concentrato sulla somma di denaro o, piuttosto, si voglia far conseguire al donatario un bene diverso. Nel primo caso, allora oggetto di donazione sarà il denaro, nel secondo caso occorrerà far riferimento al bene acquistato con quello stesso denaro. E proprio quest'ultima tesi è quella che ad oggi è fatta propria dalla giurisprudenza.

Nel corso di quest'anno la Cassazione si è già espressa sull'identificazione del bene oggetto di donazione indiretta, in particolare nel caso specifico, soffermandosi sul fatto che "il bene donato può ben essere identificato, non nel denaro, ma nello stesso immobile realizzato, tutte le volte in cui lo scopo ultimo perseguito dal disponente sia compreso nel programma negoziale perseguito dal genitore donante". (Cass. N. 11035/14)

La giurisprudenza della Cassazione si è volta alla valorizzazione della finalità negoziale perseguita dal donante anche e soprattutto in funzione del fatto che la precedente giurisprudenza (degli anni '50) aveva determinato uno assai scarso interesse, da parte degli eredi danneggiati, ad adire i rimedi di legge, in quanto l'impugnazione avrebbe perso d'interesse in un periodo assai breve, a causa del fatto che il bene immobile oggetto della donazione indiretta acquisiva un valore assai superiore rispetto al denaro donato, il quale invece, a causa dell'alta inflazione, tendeva conseguenzialmente a perdere valore.

Oggi non ci troviamo più in questa situazione, in quanto molto spesso il valore del mercato immobiliare tende alla discesa, mentre, all'opposto, il valore della moneta è in crescita.

Ciò considerato, è ancora attuale e opportuno questo revirement da parte della Cassazione? Si deve ritenere che una volta provato il nesso negoziale tra la dazione di denaro e l'acquisto, il principio sia da mantenere.

Bisogna però considerare che, essendo i genitori persone dotate di una maggiore prudenza, il nesso causale andrà assai più attentamente verificato, in quanto la dazione di denaro per un affare immobiliare non è, oggi, più così sicuramente fuori era di veloci profitti.

Conclusivamente va esaminato il caso, anch'esso assai frequente, in cui oggetto di trasferimento, finanziato dai genitori, riguardi un terreno su cui viene edificato un fabbricato a cura e spese del beneficiato. È di tutta evidenza che, salvi i principi in materia di accessione, quanto finanziato con mezzi ed opere da parte del beneficiato non costituisce oggetto della donazione indiretta. Detti principi risultano espressi nella sentenza della Corte di Cassazione N. 18541/2014.

Seguono le note precedenti, alcuni cenni di diritto tedesco, pertinenti il tema ed occasionate dalla circostanza che il nostro studio opera prevalentemente a Monaco di Baviera; al proposito va rilevato che in Germania, la donazione indiretta perde, in funzione di due istituti che provvederemo ad esporre qui di seguito, i suoi tratti di discriminazione tra gli eredi, fungendo più che altro da strumento di pianificazione del peso dell'imposta.

Il Primo dei citati istituti è il certificato ereditario, che, in base al progetto di Regolamento comunitario in materia di successione 650/2012 inserito nell' ordinamento italiano con legge n.161/2014, dovrebbe essere emesso da un notaio in osservanza degli art. da 62 a 73, certificato soggetto a reclamo davanti al tribunale ex art. 739 c.p.c.

Diciamo subito che non vi era cosi grave bisogno di scomodare il legislatore europeo, in quanto detto certificato era assai ben noto nelle cosiddette nuove province, per meglio intendersi, quelle ove esiste il tavolare. Sistema di fatto, anche se non di diritto, grazie alla tecnologia, ormai vigente in tutta Italia, sicché alla ricerca di contenimento dei costi pubblici ben potrebbe assorbirsi il personale del catasto nell' ufficio del Territorio, azzerando tanti inutili dirigenti.

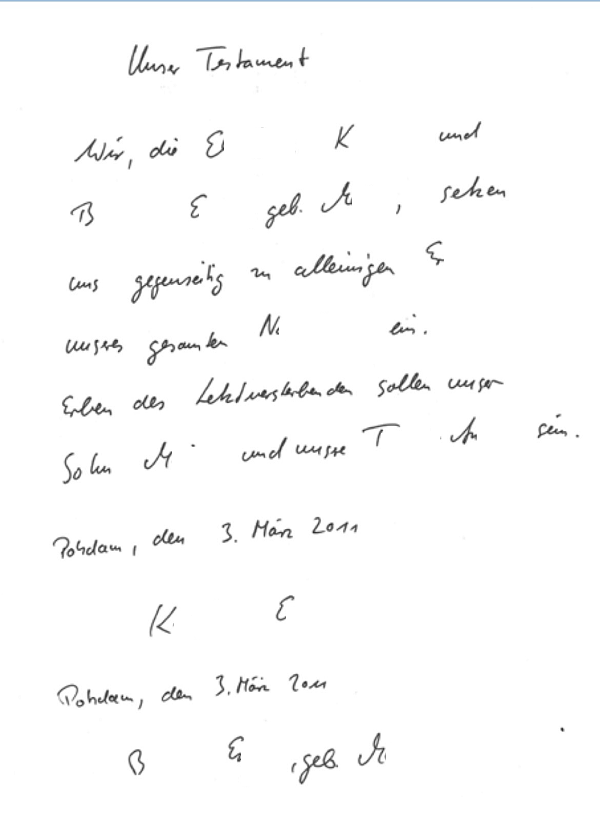

Il Secondo è indubbiamente l'istituto, sconosciuto in Italia, che consente e regola il testamento in comune dei coniugi o partner di vita, i quali sono così responsabilizzati in relazione alla concorde volontà, su cui bisognerebbe riflettere, contribuendo ad evitare l' assurdità di richiedere una doppia spesa per la pubblicazione a persone che spesso dispongono degli stessi beni posseduti in porzioni ideali da entrambe i soggetti. Rimane il requisito della scrittura a mano, la cui mancanza costituisce il più frequente caso di invalidità.

Si riporta un chiaro esempio nel quale seguono le volontà, la data e la sottoscrizione del coniuge o partner:

Ns testamento

Seguono le volontà

Posdam, 3 Marzo 2011

K. E.,

Posdam, 3 Marzo 2011

B. E., nata Maier

Il testamento così voluto dalla coppia non può essere modificato se non concordemente.

Il presente contributo è opera di Giuseppe Titone, praticante procuratore, e per la parte di diritto tedesco del Notaio Adriano Casini, in pensione, oggi Avvocato. I suddetti hanno uno studio in Monaco di Baviera, specializzato in diritto civile e commerciale.

Not. Adriano Casini : notaio.casini@libero.it 3497680072

Dr. Giuseppe Titone: giutitone90@gmail.com 3285570889